티스토리 뷰

1세대 1주택 장기보유 특별공제율 (고가주택)

부동산 3법이 개정되면서 1세대 1주택자는 물론 다주택자 양도소득세 계산시 주택수 산정에 분양권이 포함되게 (2021.1.1이후 양도분부터) 되는데요 이와 더불어 1세대 1주택 (고가주택의경우) 장기보유 적용요건에 거주기간이 추가됩니다. 바뀐 부동산법에 따라 1세대 1주택 분들이시라면 알아두면 좋을 부분들을 정리해볼게요😊

※ 1가구 = 1세대 같은의미라고 보시면 됩니다.

<1세대 1주택 장기보유 특별공제율>

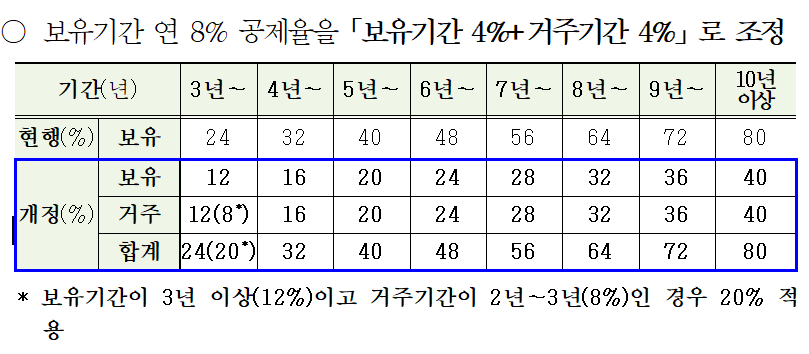

1. 1세대 1주택 장기보유공제율 (개정된내용)

※ 1세대 1주택 고가주택(9억원 이상)에만 해당됩니다. 기준가격 이하라면 1세대 1주택자는 비과세로 양도세를 내지 않습니다.

기존 현행법상 보유기간 연8% 공제율이 적용되었다면 개정된 내용은 보유기간4%+거주기간4%의 총합 8%(기준)로 계산됩니다.

기존 1가구 1주택자 장기보유공제의 경우 보유기간에 따른 퍼센테이지가 적용되었는데요 부동산법 개정으로 2021년 부터 바뀌는 장기보유공제율의 경우 보유기간에 거주기간까지 더해져 각각을 계산하여 적용되는 %를 합산하여 공제율을 적용합니다.

예를들어 기존에 3년이상 보유한 1주택자의 경우 양도시 공제율이 24% 적용되었다면 개정된 내용으로 적용했을경우 보유기간 3년 12%에 거주기간 또한 3년인경우 8%가 적용되어 (위표참고) 20% 공제가 됩니다.

보유를 5년했고 거주를 4년했다면 보유5년(20%) 거주4년(16) 합산하여 36%가 공제됩니다. 기존 보유만을 기준으로 한것과 다르게 거주기간까지 분리해서 합산하다보니 공제율이 줄어들었네요.

2. 1가구 1주택 장기보유공제율 궁금증 정리

1) 곧 조정 대상지역이 되는 아파트에 거주중입니다. 15억원 이상의 고가주택인데요 10년이상 거주중입니다. 이러한경우 양도시 1가구 1주택 장기보유특별공제 감면혜택을 못받는지요?

1가구 1주택의 경우 장기보유특별공제가 적용됩니다. 1가구 2주택의 경우만(다주택자) 장기보유특별공제 혜택을 못받는다고 보시면돼요. 1주택 보유중이라면 상관이 없구요 그렇지만 9억원을 초과하기 때문에 고가주택분에 대해서는 과세가 됩니다. 장기보유 특별공제율표를 참고해보시면 10년이상 거주 10년이상 보유시 80% 공제를 받으실 수 있습니다.

2) 공동명의로 1세대 1주택 보유중입니다. 단독명의가 아닌 공동명의의 경우에도 1가구 1주택 장기보유특별공제 적용이 가능한가요?

명의는 상관이 없습니다. 보유기간과 거주기간을 위표에 대입시켜서 계산해보시면 공제율 확인이 가능합니다.

3) 1가구 1주택자 입니다. 2,000년도에 취득하여 2020년에 양도할 예정입니다. 취득당시 1억5천만원이었지만 20년이 지난 지금은 10억원이 되었습니다. 이런경우 양도세는 얼마를 내게 될까요?

1세대 1주택 고가주택 양도시에는 장기보유공제율이 적용됩니다. 고가주택의 경우 9억원 이상부터는 1주택자라도 과세가 되는데요 10년이상 보유하며 10년이상 거주하셨다면 장기보유공제율 80% 적용가능합니다.

양도세계산법 : 8억5천만원(차액) - 6억8천만원(장기보유공제) = 1천7백만원이 됩니다.

※ 위 계산법은 장기보유공제만 적용한 내용입니다. 외에 공제되는 부분(ex.기본공제:250만원)이 추가된다면 더 적어지겠죠.

4) 가족모두가 해외에서 거주중인 시민권자입니다. 현재 한국에서는 비거주중에 아파트를 구매 보유중에 있으며 1가구 1주택자입니다. 이런경우 양도를 할때 장기보유특별공제가 가능한가요? 양도세는 어떻게 계산해야될까요?

근무나 취학등의 이유로 국외거주를 하고있다면 해외이주법에 따라 비거주자인 경우 출국일로부터 2년이내에 한해 비과세 됩니다만, 한국에서 거주하지 않는중에 아파트를 취득한 경우라면 1가구 1주택 비과세 적용이 되지 않습니다. 국내에 비거주자가 거주자로 되는 시기는 입국한날로부터 입니다.

1세대 1주택 비과세에 대해서는 양도일을 기준으로 현재 거주중에 있어야 되기 때문에 비거주자라면 해당사항이 없습니다. 장기보율특별공제의 경우 고가주택에 해당되는 사안으로 위내용을 참고하시면 됩니다.